ธุรกิจของบริษัท

บริษัท เซ็นทรัล รีเทล คอร์ปอเรชั่น จำกัด (มหาชน) มีรายได้มาจาก 3 กลุ่มธุรกิจ คือ 1) กลุ่มธุรกิจแฟชั่น 2) กลุ่มธุรกิจฟู้ด และ 3) กลุ่มธุรกิจฮาร์ดไลน์

ในกลุ่มธุรกิจแฟชั่น CRC มีรายได้หลักมาจากการจำหน่ายสินค้าแฟชั่นต่าง ๆ เช่น รองเท้า เสื้อผ้า นาฬิกา เป็นต้น โดยจำหน่ายผ่านทางห้างสรรพสินค้า (Department Store) อย่าง Central, Robinson ในประเทศไทย Robins ในประเทศเวียดนาม รวมไปถึงรินาเซนเต (Rinascente) ในประเทศอิตาลี

นอกจากนั้น..บริษัทฯ ยังมีการจำหน่ายสินค้าเฉพาะทางอย่างอุปกรณ์กีฬาผ่านทางร้าน Supersports และยังเป็นตัวแทนจำหน่ายสินค้าต่าง ๆ เช่น Crocs, Skechers, New Balance, G2000, Calvin Klein เป็นต้น โดยสินค้าเหล่านี้บริหารโดย CMG และขายผ่าน Brand shop ต่าง ๆ

ในกลุ่มธุรกิจฟู้ด CRC มีรายได้หลักมาจากการจำหน่ายสินค้าอุปโภค บริโภค ผ่านหลายช่องทาง เช่น Central Food Hall, Tops, FamilyMart รวมถึง Matsumoto Kiyoshi ในประเทศไทย นอกจากนั้นบริษัทฯ ยังมี Big C ซึ่งอยู่ระหว่าง Rebranding เป็น GO! และ LanChi Mart ในประเทศเวียดนามอีกด้วย

ในกลุ่มธุรกิจฮาร์ดไลน์ CRC มีรายได้หลักมาจากการจำหน่ายสินค้าเฉพาะทาง เช่น จำหน่ายสินค้าวัสดุก่อสร้าง และของตกแต่งบ้านผ่าน ไทวัสดุและ baan&Beyond จำหน่ายสินค้าอิเล็กทรอนิกส์ต่าง ๆ ผ่าน Power Buy เป็นต้น

นอกจากนั้น..บริษัทฯ ยังมีการร่วมทุนกับ บริษัท เหงียน คิม เทรดดิ้ง จอยท์ สต็อค บริษัทค้าปลีกรายใหญ่ของประเทศเวียดนาม เพื่อจำหน่ายสินค้าประเภทอุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ ในเวียดนามด้วย

แนวโน้มผลประกอบการ

เมื่อพิจารณาผลประกอบการของบริษัทฯ โดยหักกำไรพิเศษจากการขายสินทรัพย์ประมาณ 2,400 ล้านบาท ในปี พ.ศ. 2561 ออกแล้ว จะพบว่าในปี 2559 – ปี 2561 รายได้ และกำไรของบริษัทมีแนวโน้มเติบโตอย่างต่อเนื่อง

- ปี 2559 รายได้ 176,281 ล้านบาท กำไรสุทธิ 5,552 ล้านบาท

- ปี 2560 รายได้ 187,998 ล้านบาท กำไรสุทธิ 4,988 ล้านบาท

- ปี 2561 รายได้ 204,163 ล้านบาท กำไรสุทธิ 7,621 ล้านบาท

คิดเป็นการเติบโตของรายได้เฉลี่ย 7.62% ต่อปี ส่วนกำไรเติบโตเฉลี่ย 17.16% ต่อปี ซึ่งเติบโตดีกว่ารายได้

และหากพิจารณาช่วง 9 เดือนของปี 2562 เทียบกับปี 2561 พบว่า รายได้เติบโตจาก 150,834 ล้านบาท มาเป็น 159,506 ล้านบาท คิดเป็นการเติบโต 5.75% ส่วนกำไรสุทธิเติบโตจาก 5,320 ล้านบาท มาเป็น 5,860 ล้านบาท คิดเป็นการเติบโต 10.15% ซึ่งเติบโตดีกว่ารายได้เช่นกัน

โครงสร้างรายได้

นอกจากนั้นหากดูที่โครงสร้างรายได้ของบริษัทฯ ตลอด 3 ปีที่ผ่านมาจะพบว่า รายได้ส่วนใหญ่มาจากกลุ่มฟู้ด อันดับ 2 มาจากกลุ่มแฟชั่น และส่วนสุดท้ายมาจากกลุ่มฮาร์ดไลน์

และหากเรามองการเติบโตของรายได้ในแต่ละกลุ่มจะพบว่า

- ธุรกิจกลุ่มธุรกิจแฟชั่น มีรายได้เติบโตจาก 69,506 ล้านบาท ในปี 2559 มาเป็น 75,270 ล้านบาท ในปี 2561 คิดเป็นการเติบโตเฉลี่ย 4.06% ต่อปี

- ธุรกิจกลุ่มธุรกิจฟู้ดมีรายได้เติบโตจาก 70,945 ล้านบาท ในปี 2559 มาเป็น 88,384 ล้านบาท ในปี 2561 คิดเป็นการเติบโตเฉลี่ย 11.62% ต่อปี

- ธุรกิจกลุ่มธุรกิจฮาร์ดไลน์ มีรายได้เติบโตจาก 35,830 ล้านบาท ในปี 2559 มาเป็น 42,921 ล้านบาท ในปี 2561 คิดเป็นการเติบโตเฉลี่ย 9.45% ต่อปี

ซึ่งจะเห็นว่าธุรกิจแฟชั่นมีการเติบโตค่อนข้างน้อยเมื่อเทียบกับกลุ่มธุรกิจอื่น

ยิ่งหากมองการเติบโตของ 9 เดือนแรกของปี 2562 เทียบกับปี 2561 จะเห็นภาพที่คล้ายกัน คือ

- ธุรกิจกลุ่มธุรกิจแฟชั่น มีรายได้ลดลงจาก 55,396 ล้านบาท มาเป็น 53,192 ล้านบาท คิดเป็นการลดลง 3.98%

- ธุรกิจกลุ่มธุรกิจฟู้ด มีรายได้เพิ่มขึ้นจาก 66,377 ล้านบาท มาเป็น 67,789 ล้านบาท คิดเป็นการเพิ่มขึ้น 2.13%

- ธุรกิจกลุ่มธุรกิจฮาร์ดไลน์ มีรายได้เพิ่มขึ้นจาก 31,436 ล้านบาท มาเป็น 38,527 ล้านบาท คิดเป็นการเพิ่มขึ้นถึง 22.56%

ทำให้สัดส่วนรายได้ 9 เดือนแรกของปี พ.ศ. 2562 กับ 9 เดือนแรกของปี พ.ศ. 2561 มีการเปลี่ยนไปพอสมควร

หากเรามองรายได้ของแต่ละกลุ่มธุรกิจ จะพบว่ารายได้ไม่ได้มาจากการขายสินค้าอย่างเดียว แต่จะมาจากการบริการด้วย เช่น ค่าเช่าที่ เป็นต้น

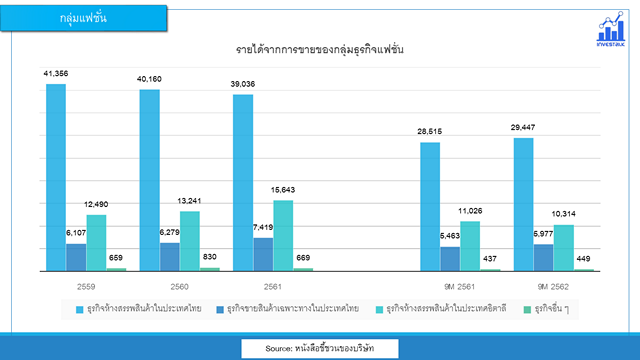

หากมองที่กลุ่มธุรกิจแฟชั่น จะเป็นสัดส่วนรายได้จากการขายประมาณ 87% และรายได้อื่นอีก 13%

โดยรายได้จากการขายของธุรกิจกลุ่มนี้ มาจากในประเทศไทย อิตาลี และเวียดนาม ซึ่งรายได้จากการขายสินค้าในประเทศไทยมีแนวโน้มที่ลดลง ส่วนอิตาลีมีแนวโน้มที่เพิ่มขึ้น

หากมองที่กลุ่มธุรกิจฟู้ด จะเป็นสัดส่วนรายได้จากการขายประมาณ 89% และรายได้อื่นอีก 11%

โดยรายได้จากการขายของธุรกิจกลุ่มนี้มาจากในประเทศไทย และเวียดนาม ซึ่งรายได้จากการขายสินค้ามีแนวโน้มที่เพิ่มขึ้นทั้ง 2 ประเทศ แต่ในประเทศเวียดนามมีแนวโน้มเพิ่มขึ้นในอัตราที่สูงกว่า

หากมองที่กลุ่มธุรกิจฮาร์ดไลน์ จะเป็นสัดส่วนรายได้จากการขายประมาณ 93% และรายได้อื่นอีก 7%

โดยรายได้จากการขายของธุรกิจกลุ่มนี้มาจากในประเทศไทย และเวียดนาม ซึ่งรายได้จากการขายสินค้ามีแนวโน้มที่เพิ่มขึ้นในประเทศไทย และเพิ่งมีรายได้จากประเทศเวียดนามเข้ามา

ตัวเลขสำคัญทางการเงิน

ตัวเลขสำคัญทางการเงินทางการเงินของ CRC เป็นดังนี้

ซึ่งจะเห็นว่าอัตราส่วนหนี้ต่อทุน (D/E Ratio) ค่อนข้างสูง และอัตราส่วนกำไรต่อสินทรัพย์ (ROA) ที่ดูต่ำไปหน่อย

เหตุผลในการเพิ่มทุน

CRC ได้แจ้งตลาดหลักทรัพย์ว่ามีวัตถุประสงค์ในการเพิ่มทุน 2 ประเด็น คือ

- ใช้เป็นเงินทุนในการขยายสาขาทั้งในและต่างประเทศ

- ชำระหนี้เงินกู้จากสถาบันการเงิน

ภาพหลังเพิ่มทุน

เมื่อเพิ่มทุนเรียบร้อย งบดุลของ CRC จะเปลี่ยนไป ดังนี้

ซึ่งจะเห็นว่าส่วนของสินทรัพย์เพิ่มขึ้นประมาณ 46,000 ล้านบาท หนี้เพิ่มขึ้นประมาณ 5,000 ล้านบาท ทำให้ส่วนของทุนเพิ่มขึ้นประมาณ 41,000 ล้านบาท หรือประมาณ 60%

ซึ่งทำให้ตัวเลขสำคัญทางการเงินต่าง ๆ ก็จะเปลี่ยนไป ดังนี้

จะเห็นได้ว่าอัตราส่วนสภาพคล่อง และความสามารถในการบริหารหนี้สินดีเยอะ ส่วนความสามารถในการบริหารสินทรัพย์ และความสามารถทำกำไรจะลดลงเล็กน้อย

ราคา

CRC เปิดราคา IPO มาที่ 40-43 บาท คิดเป็น P/E ประมาณ 28 – 30 เท่า หากเราลองไปเทียบกับบริษัทที่อยู่ในอุตสาหกรรมเดียวกัน จะเป็นดังนี้

ซึ่งจะเห็นว่าสิ่งที่ CRC มีความสามารถในการบริหารหนี้สินที่ค่อนข้างดี แต่ ROA กับ ROE ดูต่ำไปหน่อย

{kind=link}

0 ความคิดเห็น